Wśród różnych ciekawostek ekonomicznych obecnych w zaprezentowanym w tym tygodniu programie gospodarczym .Nowoczesnej znajdziemy jeden punkt, pod którym podpisałoby się zapewne wielu ekonomistów, nie tylko ze szkoły Leszka Balcerowicza. Chodzi o tzw. zbilansowany budżet. .N proponuje w swoim projekcie wymóg tzw. zerowego deficytu strukturalnego, dopuszcza zaś możliwość występowania deficytu cyklicznego – związanego z wahaniami koniunktury. W okresie recesji wydatki budżetowe mogą przekraczać dochody podatkowe, ale już w trakcie ekspansji finanse publiczne powinny generować symetryczną nadwyżkę. W rezultacie zadłużenie publiczne się nie zwiększy, a wydatki państwowe nie będą wypychać inwestycji prywatnych. Całość może wyglądać przekonująco, ale niekoniecznie musi stanowić adekwatne rozwiązanie dla polskiej gospodarki.

Spróbuję krótko pokazać jaką funkcję w gospodarce pełnią deficyty lub nadwyżki budżetowe, korzystając z podstaw makroekonomii (a zwłaszcza szkoły tzw. nowoczesnej teorii pieniądza, MMT). Zacznijmy jednak od dwóch mitów, które leżą u podstaw błędnego rozumowania zwolenników tzw. „zdrowych finansów publicznych”:

- Pieniędzy nie starczy dla wszystkich. W uzasadnieniu projektu .N czytamy, że deficyty budżetowe obniżają oszczędności krajowe, przez co mniejsze są możliwości finansowania inwestycji. Byłoby to prawdą, gdyby ilość pieniądza w gospodarce w danym momencie była stała. Wtedy wydatki publiczne zabierałyby środki zarezerwowane np. na inwestycje w sektorze prywatnym. Na szczęście w gospodarce z sektorem finansowym (czyli co najmniej od XV wieku, gdyby ktoś nie zauważył) banki prywatne mogą kreować pieniądz, udzielając kredytów według własnych upodobań. Oznacza to, że poza skrajnymi sytuacjami załamań finansowych sytuacja budżetowa nie przekłada się bezpośrednio na możliwość zaciągnięcia kredytu pod inwestycje przez prywatne firmy. Pieniądz jest endogeniczny, a jego ilość zależy od potrzeb kredytobiorców.

- Państwo może w 100% panować nad poziomem deficytu, niezależnie od czynników zewnętrznych. Często spotyka się głosy, które źródeł deficytu budżetowego upatrują jednoznacznie w nieroztropności rządzących – poprzez analogię do zadłużających się ponad miarę rozrzutnych rodzin, czy nieefektywnych przedsiębiorstw. Zapomina się o tym, że budżet państwa pełni funkcję makroekonomiczną, a jego stan jest wynikiem przepływów pieniądza z innych sektorów gospodarki. Jest to najlepiej widoczne w okresach recesji, gdy rosną wydatki budżetowe (np. na cele socjalne), a spadają dochody z podatków. Jednakże deficyt może wynikać nie tylko z etapu cyklu koniunkturalnego, ale również ze struktury gospodarki – i niekoniecznie musi być czymś negatywnym.

Aby wyjaśnić ekonomiczną rolę deficytu budżetowego, muszę przedstawić kilka prostych równań, które opisują przepływy pieniądza w gospodarce:

1. Łączne wydatki na krajowe dobra i usługi (AD – zagregowany popyt) są równe sumie: konsumpcji (C), inwestycji (I), wydatków rządowych (G) i eksportu (X):

AD = C + I + G + X (1)

2. Z drugiej strony, dochody ludności z tytuły sprzedaży dóbr i usług (Y) mogą być rozdysponowane na: konsumpcję (C), oszczędności (S), podatki (T) i import (Im):

Y = C + S + T + Im (2)

3. W danym okresie czasu obie wielkości makroekonomiczne muszą się ze sobą równać – wydatek jednego podmiotu stanowi dochód innego:

C + I + G + X = C + S + T + Im (3)

Po odcięciu z obu stron konsumpcji C otrzymujemy:

I + G + X = S + T + Im (4)

Z powyższego równania można wyprowadzić dwie istotne właściwości makroekonomiczne:

- Rachunki finansowe trzech sektorów gospodarki muszą się bilansować:

(T – G) + (S – I) + (Im – X) = 0 (5)

Wynik budżetu państwa + Saldo finansowe sektora prywatnego + Deficyt na rachunku obrotów bieżących z zagranicą = 0

Równanie to informuje, w skrócie, że w danym okresie czasu (np. w ciągu roku) suma przepływów finansowych netto trzech sektorów (państwa, prywatnych podmiotów gospodarczych i zagranicy) musi być równa 0. Jeżeli zatem pierwszy człon równania – wynik budżetu państwa – jest ujemny i mamy do czynienia z deficytem budżetowym, to muszą mu odpowiadać dodatnie wartości sumy dwóch pozostałych składników. Innymi słowy, jeśli budżet państwa „wrzuca” do gospodarki więcej pieniądza (G > T) niż z niej wyciąga, to muszą temu odpowiadać:

a. Albo S > I: akumulacja oszczędności finansowych przez przedsiębiorstwa i gospodarstwa domowe. Przypadek ten występuje, gdy sektor prywatny więcej oszczędza (nabywa aktywa finansowe) niż inwestuje w kapitał produkcyjny.

b. Albo Im > X: odpływ pieniądza za granicę. Może on wynikać z tego, że kraj nabywa więcej importowanych produktów, niż eksportuje lub z tego, że dochody wypracowane w kraju są transferowane zagranicę.

- Zmiana rachunku jednego z sektorów, musi za sobą pociągać analogiczne zmiany pozostałych dwóch.

Wyobraźmy sobie sytuację, w której rząd próbuje zniwelować deficyt budżetowy – początkowo wyrażenie (T – G ) jest ujemne, a dążymy do tego, by było równe 0. Niezależnie od tego jak to zrobi (czy przez zwiększenie podatków, czy ograniczenie wydatków), będzie musiał ściągnąć pewną ilość pieniądza z gospodarki. Zmniejszeniu będą musiały ulec dwa pozostałe rachunki. Jak do tego dojdzie?

a. Zmniejszenie bilansu sektora prywatnego (S – I) wymaga ograniczenia oszczędności prywatnych lub zwiększenia inwestycji. Ciężko spodziewać się, że w obliczu cięć budżetowych i podwyższania podatków nagle ruszą inwestycje. W praktyce, obniżeniu będą musiały ulec oszczędności.

b. Ograniczenie deficytu na rachunku obrotów bieżących (Im – X) wiąże się albo z poprawą konkurencyjności (rośnie eksport), albo z ograniczeniem odpływu dochodów zagranicę, albo z ograniczeniem importu dóbr. Dwa pierwsze czynniki są trudne do realizacji w krótkim okresie – kanałem dostosowań będzie często osłabienie importu.

Podsumowując, polityka oszczędności budżetowych, która jest niezależna od pobudzania inwestycji prywatnych lub konkurencyjności eksportu, wywoła dostosowania o charakterze recesyjnym. Ograniczenie wydatków rządowych lub wzrost podatków zmniejszy popyt na dobra i usługi przez co spadnie produkcja i dochody ludności. W konsekwencji, obniżą się również oszczędności i import. Gospodarka co prawda znajdzie się w nowej równowadze, być może ze zbilansowanym budżetem – ale kosztem poziomu życia i zatrudnienia.

Skąd się biorą różnice w wynikach budżetowych między krajami?

Typowo, stan budżetu przypisujemy narodowej roztropności (np. nadwyżki budżetowe w Niemczech) lub rozrzutności (np. deficyty we Włoszech, Grecji, czy w Polsce). Powyższe rozumowanie pokazuje jednak, że wpływ rządzących na poziom deficytu jest ograniczony. Mogą oni manipulować wydatkami rządowymi (G), ale już różnica (G – T) zależy od decyzji pieniężnych sektora prywatnego i stanu relacji z zagranicą.

Stąd, deficyty budżetowe obserwujemy faktycznie (niezależnie od fazy cyklu gospodarczego!) w gospodarkach, które:

a. posiadają trwałe deficyty handlowe (X < Im). Jest to wynik przede wszystkim eksportu, który zależy od konkurencyjności gospodarki. Ta ostatnia jest pochodną wielu czynników, w tym zaawansowania technologicznego i kosztów produkcji.

b. lub nie są w stanie generować wysokich wydatków inwestycyjnych, które przekroczyłyby oszczędności sektora prywatnego (I < S). Wydatki inwestycyjne są również dość złożoną sprawą, zależą m.in. od oczekiwań przedsiębiorców co do popytu, charakterystyk przedsiębiorstw, czy struktury gospodarki (rola sektora finansowego, rynku pracy).

Oznacza to, że deficyty budżetowe występują (w sposób trwały, strukturalny) w gospodarkach, które cechują się niskimi inwestycjami w porównaniu do oszczędności albo niską konkurencyjnością międzynarodową. W ten sposób umożliwiają one akumulację aktywów finansowych przez sektor prywatny oraz importowanie dużej ilości dóbr z zagranicy. Odwrotnie, nadwyżki budżetowe generują kraje o wysokiej konkurencyjności eksportu lub wysokiej skłonności biznesu do inwestycji, ew. posiadające nadwyżkowy napływ kapitału inwestycyjnego i dochodów z produkcji za granicą.

* Trwałe i bardzo duże deficyty w relacjach z zagranicą są trudne do utrzymania – kraje nie mogą w nieskończoność notować odpływu pieniądza za granicę. W warunkach elastycznych kursów walutowych wentylem bezpieczeństwa jest deprecjacja waluty, która powoduje, że kraj staje się relatywnie bardziej konkurencyjny i nadal jest w stanie finansować import dóbr i usług. Odwrotnie – nadwyżki krajów bardzo konkurencyjnych są ograniczane umacnianiem kursu ich waluty.

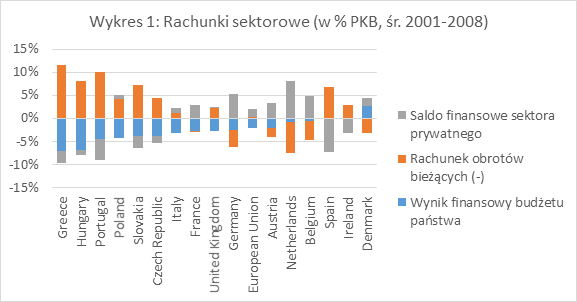

Zobaczmy, jak to wygląda w Unii Europejskiej:

Źródło: AMECO.

Budżety większości krajów UE w latach przedkryzysowych (po 2008 r. mamy tu chaos) były w jakimś stopniu deficytowe (niebieskie słupki). Największe deficyty występowały w krajach Południa i Europy Środkowo-Wschodniej. Zbilansowany budżet notowała jedynie Hiszpania i Irlandia, zaś nadwyżki – Dania.

Kraje o największych deficytach notowały również deficyt w relacjach finansowych z zagranicą (pomarańczowe słupki – odwrócone). W ich przypadku deficyt budżetowy był zatem wynikiem ograniczonej konkurencyjności. Możemy je określić mianem krajów deficytowych – dostosowania makroekonomiczne przebiegają w nich przez deficyt budżetowy, inflację i deprecjację waluty (tam gdzie nie ma euro). Odwrotnie, zaawansowane technologicznie i posiadające aktywa zagraniczne kraje Europy Północnej generowały nadwyżki na rachunku obrotów bieżących – a dostosowania polegały w nich na nadwyżkach budżetowych, deflacji i ew. aprecjacji waluty (kraje nadwyżkowe).

Ciekawą kwestią jest saldo finansowe sektora prywatnego (szare słupki). W krajach rozwijających się zazwyczaj było ono ujemne, co wynikało z wysokich inwestycji. W krajach zamożnych potrzeby inwestycyjne nie są tak duże, a sektor prywatny może akumulować aktywa finansowe.

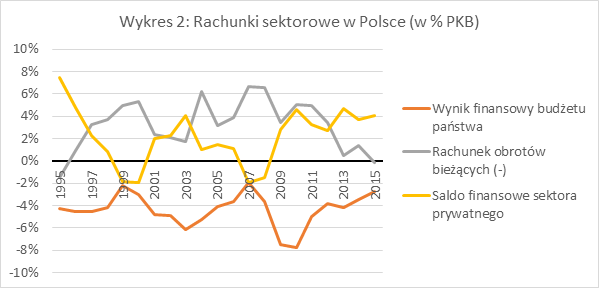

Czy Polska jest krajem deficytowym czy nadwyżkowym?

Rzut oka na dane AMECO dot. Polski sugeruje jednoznacznie, że jesteśmy krajem deficytowym. W latach 1995-2015 niezależnie od stanu koniunktury saldo budżetu państwa było ujemne (pomarańczowa linia). Podobnie jak inne kraje naszego regionu mieliśmy problem z konkurencyjnością i odpływem dochodów zagranicę – rachunek obrotów bieżących dopiero w ostatnich latach jest bliski 0. To co wyróżnia Polskę (moim zdaniem negatywnie) na tle innych krajów regionu jest dodatnie saldo sektora prywatnego. Oznacza ono bowiem, że przedsiębiorstwa i gospodarstwa domowe wyciągają pieniądz z gospodarki. Problemem zatem nie są niskie oszczędności Polaków, ale mizerne inwestycje w kapitał produkcyjny (ale to temat na osobny tekst). Należy jednak zaznaczyć, że deficyt budżetowy w Polsce nie doprowadził jak dotąd do żadnej katastrofy fiskalnej. Umożliwiał on po prostu osiąganie dość wysokiego tempa wzrostu PKB w obliczu słabego eksportu i inwestycji.

Źródło: AMECO.

Jak powinna zatem wyglądać polityka fiskalna w kraju deficytowym?

Odniosę się na koniec do kilku kwestii – wniosków dla polityki gospodarczej:

- Zerowy deficyt w kraju deficytowym

Przyjmijmy na chwilę domyślne założenie w projekcie .N i uznajmy, że rząd jest w stanie w 100% kontrolować stan budżetu. Jak pokazałem powyżej, podnoszenie podatków lub obniżanie wydatków w kraju deficytowym nawet jeśli pozwoli zrównoważyć budżet, to kosztem niższego poziomu produkcji, dochodów, zatrudnienia i poziomu życia ludności. To jest dokładnie polityka, którą realizują w ostatnich latach kraje Południa. Są to typowe kraje deficytowe, gdzie tradycyjnie dostosowania przebiegały przez osłabianie kursu walutowego. Po wejściu do strefy euro, pozbawione tego kanału, są zmuszane do przeciwskutecznej polityki równoważenia budżetu przez trwałą depresję. Projekt .N chce de facto wprowadzić taki mechanizm w Polsce.

Jeżeli porzucimy początkowe założenie i zobaczymy, że dochody z podatków zmniejszają się wraz z pogorszeniem koniunktury gospodarczej, okazuje się, że tego typu polityka nie tylko pogrąża gospodarkę w kraju deficytowym, ale również nie gwarantuje zerowego salda budżetu (znowu: case Grecji, Portugalii i in.). Możemy próbować powielać błędy innych gospodarek, ale po co?

- Rola kursu walutowego

Okazuje się, że kluczowym kanałem, który przywraca gospodarkę do równowagi i nie pozwala narastać deficytom w relacjach z zagranicą jest deprecjacja waluty. Widzimy tu wyraźnie ryzyko związane z wejściem do strefy euro i utratą tego kanału. W krajach deficytowych dochodzi do akumulacji problemów, podczas gdy kraje nadwyżkowe powiększają swoją przewagę i akumulują rezerwy zagraniczne. Niestety, nie wszystkie kraje są Niemcami (i nie wszystkie mogą nimi być – zawsze któryś kraj będzie mniej konkurencyjny).

- Dług publiczny

Zbyt wysokie deficyty, jeżeli trwają długo, mogą prowadzić do wzrostu długu publicznego, który w określonych warunkach może być problemem dla stabilności makroekonomicznej państwa. Jeżeli jednak popatrzymy na deficytowe kraje europejskie z wykresu 1, to zagrożenie fiskalne zrealizowało się jedynie w przypadku Grecji, oraz w mniejszym stopniu Portugalii i Węgier. Z drugiej strony, z nadmiernym długiem borykają się dzisiaj Irlandia i Hiszpania – kraje o bardzo zrównoważonym budżecie po 2001 r. Źródło zawirowań fiskalnych leży zatem gdzie indziej – we wzroście gospodarczym i w strukturze długu. Tak długo jak tempo wzrostu gospodarczego przekracza relację deficytu do PKB, większość długu jest w rękach krajowych wierzycieli, a kraj posiada autonomiczną politykę pieniężną, tak długo zadłużenie publiczne stanowi ograniczony problem. Może się nim natomiast szybko stać, gdy chcąc równoważyć budżet w kraju deficytowym zahamujemy wzrost gospodarczy.

- Deficyt vs poziom wydatków i ich jakość

Nie znaczy to, że powinniśmy zupełnie porzucić dyskusję o finansach publicznych. Nie należy jej jednak rozpoczynać od deficytu, który jest końcowym wynikiem dość złożonej dynamiki gospodarczej. Możemy natomiast dyskutować, i byłoby to o wiele bardziej wartościowe, o poziomie wydatków państwa, ich jakości i sposobach finansowania. Taką debatę trzeba jednak zacząć od określenia potrzeb wydatkowych państwa, a nie od sposobów ich ograniczania.

- Prawdziwe czynniki, które mogą poprawić stan finansów publicznych

Jeżeli natomiast zależy nam na poprawie stanu finansów publicznych i ograniczeniu deficytu strukturalnego, powinniśmy się skupić na adresowaniu nierównowagi pozostałych komponentów równania (5). Deficyt handlowy Polski w ostatnich latach zbliżył się do 0 lub nawet przerodził w nadwyżkę eksportu nad importem. Prawdziwym wyzwaniem jest trwały deficyt sektora prywatnego, wynikający z niskich inwestycji przedsiębiorstw prywatnych. To one powinny leżeć na sercu wszystkim makroekonomistom w Polsce.

A co z finansowaniem deficytu? jeśli wyemitowane obligacje kupują rodzimi inwestorzy to im się automatycznie zwiększa saldo aktywów finansowych.

Brak deficytu nie oznacza raczej ściągania pieniądza, przecież to co ściągnie się w podatkach się jednocześnie wydaje. Po prostu ustaje produkcja aktywów finansowych.

Dlaczego mniejsza ilość kreowanych aktywów finansowych miałaby oznaczać recesję?

PolubieniePolubienie

Zasadniczo, w sytuacji niskich wydatków prywatnych i popytu eksportowego, gdy moce produkcyjne nie są wykorzystane, ograniczanie deficytu budżetowego ma konsekwencje recesyjne.

Jeśli chodzi o finansowanie deficytu to faktycznie polega ono na kreowaniu aktywów finansowych, które są nabywane przy wykorzystaniu części oszczędności finansowych gospodarstw domowych. Co jeśli te aktywa (obligacje SP) nie zostaną wyemitowane np. na skutek ograniczenia deficytu? Niewiele się zmienia – zaoszczędzone środki GD mogą zostać przeznaczone na inne instrumenty finansowe (podniesie się ich cena), albo po prostu odłożone na lokacie lub w gotówce. Ważne jest to, że nie zostaną one wydane w gospodarce realnej, na dobra i usługi.

PolubieniePolubienie

Czy sektor prywatny nabywa te obligacje przy wykorzystaniu oszczędności? Trudno mi się zgodzić. Jedyne co się dzieje, to zmienia się kompozycja istniejących oszczędności. Część gotówki zostaje zamieniona na obligacje. Ale jednocześnie ta gotówka wraca do aktywów sektora prywatnego w wydatkach rządu. Emisja obligacji prze państwo po prostu zwiększa aktywa finansowe netto sektora prywatnego.

Państwo oferuje sektorowi prywatnemu strumień aktywów płacących odsetki. Może gdyby go nie było to musiałby się zająć stworzeniem takich aktywów przez odpowiednie realne inwestycje z korzyścią dla wszystkich.

PolubieniePolubienie

Dokładnie o to chodzi. W przypadku deficytu część aktywów finansowych (dotąd w gotówce, akcjach itp.) jest aktywowana, tj. trafia do realnej gospodarki w postaci wydatków państwowych. Czy gdyby nie było możliwości inwestowania w obligacje, sektor prywatny inwestowałby w aktywa realne? Mocno wątpliwe. Te decyzje są podejmowane przez w dużej części rozłączne zbiory podmiotów gospodarczych. Oszczędności pochodzą w dużej części od gospodarstw domowych – fundusze inwestycyjne (detaliczni inwestorzy też, ale w małym stopniu) część aktywów lokują w bardzo bezpiecznych, ale mało rentownych (obecnie niecałe 3%) obligacjach. Tymczasem decyzje o inwestycjach realnych podejmują przedsiębiorstwa, które mogą je finansować w bardzo różny sposób (w tym przede wszystkim kredytem). Struktura bodźców dla przedsiębiorców to temat na osobny artykuł, ale chyba się zgodzimy że sama dostępność aktywów o rentowności 3% nie wystarcza na wyjaśnienie niskich inwestycji w kapitał fizyczny, ludzki, czy w technologie.

PolubieniePolubienie